2023年10月から施行された「インボイス制度(適格請求書等保存方式)」は、消費税の仕組みに関わる大きな改革です。特に免税事業者にとっては「生き残りの分かれ目」とも言われるほどの影響力があります。特に来年2026年10月以降、免税事業者は大幅に減少するかもしれません。

では、そもそもこの制度の本質は何で、なぜ免税事業者が厳しい立場に追い込まれているのでしょうか?

「インボイス」とは、正確な税率と消費税額が記載された請求書のことです。正式には「適格請求書」と呼ばれ、これを発行できるのは「適格請求書発行事業者」として税務署に登録した課税事業者だけです。

つまり、インボイスの発行には「事前登録」が必須です。

インボイスには以下の情報が記載されます:

このインボイスがなければ、取引先は消費税の「仕入税額控除」を受けることができません。

消費税制度の仕組みでは、売上にかかる消費税から、仕入や経費で支払った消費税を差し引けます。これが「仕入税額控除」です。

インボイスがなければ、原則としてこの控除ができなくなり、取引先にとっては「無駄に税金を多く払うことになる」のです。

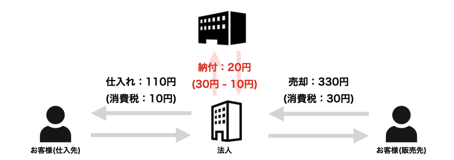

たとえば、以下のような取引があったとします。

つまり、事業者はお客さんから預かった30円の消費税のうち、仕入れ時に支払った10円を差し引いた20円を国に納めることになります。

しかし、インボイスを登録してない事業者から仕入れた場合、仕入税額(10円)を控除できなくなることから、納税する消費税額は30円となります。

インボイス制度の最大のポイントはここです。

免税事業者(年間売上1,000万円以下で消費税を納めていない事業者)は、インボイスを発行する資格がありません。インボイスを発行したい場合は、自ら「課税事業者」として登録し、消費税の申告・納税義務を負う必要があるのです。

登録すると以下のようなデメリットが生じます:

このインボイス制度は段階的に導入されており、いきなり全額控除不可となるなわけではありません。2025年6月現在では80%が控除可能(上記例の場合は8円が控除可能)です。

| 期間 | 免税事業者との取引での控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80%控除可能 |

| 2026年10月〜2029年9月 | 50%控除可能 |

| 2029年10月以降 | 控除ゼロ |

現在は「少しは控除できるからまだ大丈夫」と思っていても、数年後には 実質的に免税事業者との取引は税務的に不利 となるため、自然と敬遠される流れになるかもしれません。

制度上、免税事業者のままでいることは可能です。ただし、以下のリスクが現実問題として浮上しています:

つまり「選べる」とは言いつつ、選ばせない仕組みになっているとも言えるかもしれません。

インボイス制度は単なる書類の話ではなく、ビジネスの構造そのものを変えるインパクトがあります。早めの行動が、長期的な安定経営につながります。