2025年7月、ビットコインがついに1BTC=12万ドル(約1,800万円)を突破し過去最高額を記録しました。投資家たちが歓喜する一方で、税金という新たな壁に直面するケースが増えています。ビットコインやイーサリアムなどに代表されるこれらの暗号資産も、他の不動産や預貯金と同様に「相続財産」として扱われます。その仕組みや税制は非常に複雑で、知らずに相続してしまうと多額の税金を支払うことになりかねません。

■ 暗号資産(仮想通貨)にかかる「相続税」とは?

暗号資産は、相続時にその時点の「時価」で評価され、相続税の対象になります。相続税は以下のように累進課税制度を採用しており、相続額が大きくなるほど税率が上がります。

| 取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

また、相続税の非課税枠(基礎控除)は以下の計算式で求められます。

3,000万円 +(600万円 × 法定相続人の数)

たとえば、相続人が2人(例えば配偶者と子供が1人いる場合)の場合、基礎控除額は4,200万円となります。この金額を超える財産を相続する場合には相続税が課されます。

■ 売却時にさらに課される「雑所得課税」

さらに厄介なのが、相続後に暗号資産を売却したときに発生する「所得税」です。暗号資産の売却益は「雑所得」として扱われ、給与所得などと合算されて課税されます。税率は最大45%+住民税10%で、合計55%にもなります。

また、相続した財産を売却した場合、通常は相続税の一部を取得費に加算できる「取得費加算の特例」がありますが、これは譲渡所得が対象。暗号資産のような雑所得にはこの特例は適用されません。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

■ 具体例:ビットコインを相続してすぐに売却した場合、税金はいくら?

暗号資産を相続したとき、実際にどれほどの税金がかかるのかイメージしづらいかもしれません。

ここで、具体的なケースをもとに、相続税と売却時の所得税・住民税がどうなるかを見てみましょう。

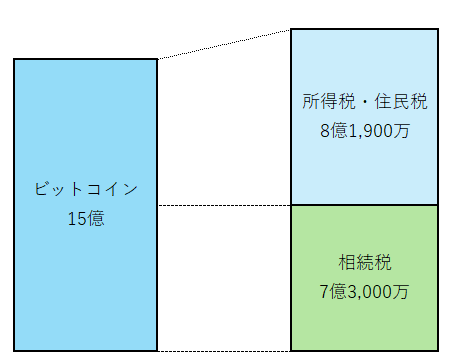

父が生前に、1BTC=1万円で100BTC(計100万円)を購入していました。その後、父が亡くなり、ビットコインは息子1人が相続します。

相続時点の価格は1BTC=1,500万円まで上昇しており、評価額は15億円です。相続した息子は、ビットコインをすぐに同じ価格(1BTC=1,500万円)で売却したと仮定します。

※この例では、他に相続財産や所得はないものとします。

相続税率表に照らし、税率55%、控除額7,200万円

相続税額 = (相続財産の額-基礎控除)×税率-控除額

=(15億-3,600万円)× 55% − 7,200万円 ≒約7億3,000万円

相続した場合の取得価格は、父が購入した価格=100BTC × 10,000円=100万円を引き継ぐことになります。雑所得は:「売却価格ー取得価格」で計算されることから、以下のようになります。

課税所得=15億円(売却価格)-100万円(取得価格)=14億9,900万円

所得税=14億9,900万円×45%(税率)-約480万円(控除額)≒約6億7,000万

住民税=14億9,900万円×10%(税率)≒約1億4,900万

相続したにも関わらず、税金によって手取りが減少するどころか、マイナスになる可能性すらあります。

■ 株式や投資信託と「税制が違う」理不尽

株式や投資信託の売却益や配当金は「申告分離課税」の対象となり、所得税15%+住民税5%(+復興特別所得税)で一律課税されます。これに対し、暗号資産の税率は一律ではないため、結果的に同じ利益でも税率が2倍以上になるケースも少なくありません。

業界団体は以前から「暗号資産も申告分離課税とすべき」と主張していますが、現時点(2025年7月時点)では実現していません。新しい金融商品は最初に「雑所得」として扱われるのが通例。FX(外国為替証拠金取引)も、登場当初は総合課税でしたが、のちに「先物取引に係る雑所得」として申告分離課税に移行しました。

暗号資産も、制度が追いつけば分離課税の対象となり、相続税との合算で100%超えという極端なケースも避けられる可能性があります。

■「交換しただけ」でも課税対象になる落とし穴

注意が必要なのは、暗号資産を別の種類の暗号資産に交換した場合です。たとえ現金化していなくても、税務上は「使用による利益実現」とみなされ、売却と同じ扱いで課税対象となります。

多くの人が「換金していないから利益はない」と考えがちですが、暗号資産でモノや他の暗号資産を得る=課税イベントという点は見落とされがちです。

■ まとめ:暗号資産投資家が“納税破産”しないために

暗号資産の急激な値上がりは、大きなチャンスとなる一方で、現行の税制がその成長スピードに追いついていない側面もあります。そのため、意図せずして思わぬ税負担を抱えるケースも少なくありません。

暗号資産を保有している方にとっては、売却や相続といった重要なタイミングに備えて、あらかじめ税の仕組みを理解し、専門家に相談しておくことが安心につながります。