今さら聞けない?「消費税」の仕組みと納税の本質

買い物をすると必ず支払っている「消費税」。お店では「税込価格」として支払っていますが、実際に事業者がどのように消費税を納めているのかを詳しく知っている人は少ないかもしれません。

実は、消費税は事業者にとって「預り金」的性質のものであり、本質的には「ないもの」として扱うべき税金なのです。今回は、消費税の仕組みと納税の考え方を、具体例を交えてわかりやすく解説します!

消費税の納税額はどう決まる?

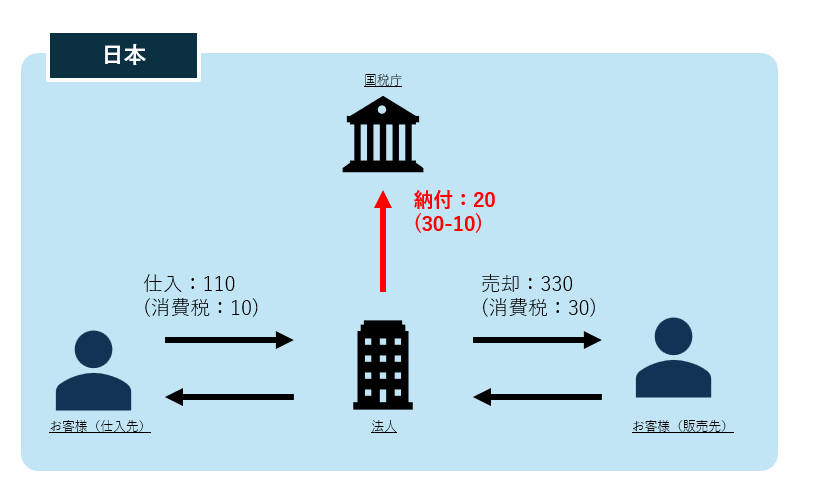

消費税は、商品やサービスの販売時に受け取る消費税と仕入れや経費で支払う消費税の差額を納める仕組みになっています。

具体例で考える「消費税の計算」

たとえば、以下のような取引があったとします。

つまり、事業者はお客さんから預かった30円の消費税のうち、仕入れ時に支払った10円を差し引いた20円を国に納めることになります。

「消費税」は売上ではなく一時的に預かっているだけ

この例からもわかるように、消費税は最終的には消費者が負担する税金です。事業者は、お客さんから消費税を「一時的に預かっている」だけであり、最終的には国に納める義務があります。

しかし、実際には売上と一緒に預かった消費税を「自分のお金」として誤認してしまっている方もいらっしゃいます。結果として、消費税納税のタイミングで資金繰りが厳しくなることも…。

そのため、「消費税は最初からないもの」として扱う意識が重要です。

消費税が「還付」されることもある?

消費税は「支払った消費税が受け取った消費税よりも多い」場合、逆に還付を受けられることもあります。

消費税還付が発生するケース

〇 赤字のとき

→ 売上が少なく、仕入や経費が多いと、支払った消費税の方が多くなり、還付されることがあります。

〇 海外向けの販売が多いとき(輸出免税)

→ 海外に商品を販売するとき、日本国内の消費税はかかりません(免税)。一方、仕入れ時には消費税を支払っているため、その分が還付されます。

〇 高額な設備投資をしたとき

→ 例えば、新しい工場や店舗を建設すると、多額の消費税を支払います。その年の売上消費税よりも支払った消費税が多ければ、還付されることがあります。

このように、消費税は必ず納めるものではなく、状況によっては還付されることもあるのです。

まとめ:消費税は預かっているようなものとして認識すべき

消費税は、売上ごとに発生する税金ですが、事業者が「自分のお金」として使ってしまうと、納税時に大変なことになります。

〇 消費税は「ないもの」として扱う意識が大切!

〇 売上消費税から仕入消費税を引いた金額が納税額

〇 場合によっては消費税還付を受けることもある

事業を長く続けていくためにも、消費税の仕組みをしっかり理解し、適切に管理することが重要です。消費税の仕組み、あなたもこの機会にしっかり整理してみてはいかがでしょうか?