日常の経理業務や財務管理に関わる中で、「売掛金」「売上高」といった言葉を耳にする機会は多いかと思います。

これらはどれも、会社の収益や資金繰りに密接に関係する用語です。

しかし、似たような意味に思えるこれらの用語には、実は明確な違いがあります。経営状況を正しく把握し、資金を円滑に回すためには、その違いをしっかり理解しておく必要があります。

これにより、振込手数料の削減や事務処理の効率化が可能になります。

今回は、「売掛金とは何か」という基本から「売上高」との違いや関係性まで、実務に役立つ視点でわかりやすく解説します。

企業間取引では、商品・サービスごとに即時支払いをするのではなく、「月末締め翌月末払い」といった後払い(掛取引)の形式が主流です。

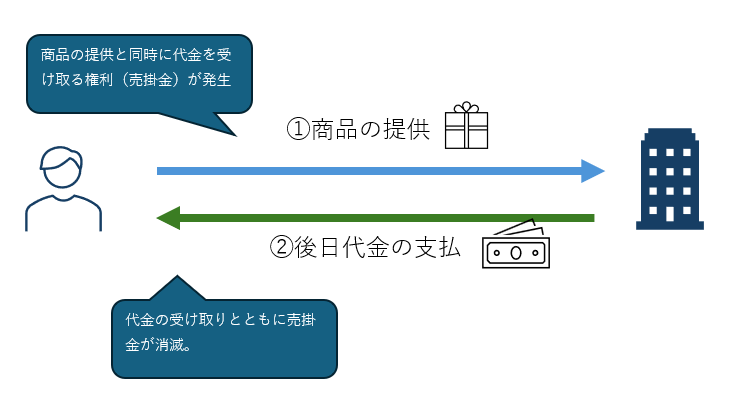

「売掛金(うりかけきん)」とは、商品やサービスを提供したにもかかわらず、まだ代金を受け取っていない状態で発生する、将来的にその代金を受け取る権利のことを指します。

言い換えると、売上が発生しているけれども、現金がまだ手元にない状態を帳簿上で表したものです。

毎回の取引ごとに支払いを行う場合、経理処理や請求・入金管理の手間がかかり、事務作業の負担も大きくなりがちです。しかし掛取引を取り入れれば、一定期間(月末締め翌月払いなど)ごとにまとめて精算できるため、頻繁な決済の手間を省くことができます。その結果、経理や事務の効率が大幅に向上し、人手や時間をより重要な業務に振り分けることが可能になります。

取引のたびにすぐに現金を用意しなくてもいい「売掛払い」は、資金に余裕がないタイミングでも取引を進められる便利な仕組みです。通常だと、資金が手元にないと新しい取引ができず、チャンスを逃してしまうこともあります。しかし、売掛払いを活用すれば「支払いは後でOK」という形なので、今お金がなくても安心して取引を進められます。このおかげで、資金繰りの厳しい時期でもビジネスチャンスをしっかりつかめて、事業の成長につなげることができます。

支払いの猶予を与えることで、信頼関係を強化し、長期的な取引関係を築くことができます。取引先との間に一定の「信用」があるからこそ成り立つものです。この仕組みを活用することで、お互いの信頼関係がより深まり、単発の取引にとどまらず、継続的で安定した関係性を築くことができます。特にビジネスでは、信頼をベースにした長期的なパートナーシップが成功の鍵となるため、掛取引はその基盤作りにも有効です。

ここで、よく混同されやすい「売上高」と「売掛金」の違いを明確にしておきましょう。

この2つの違いは少し紛らわしいかもしれませんが、以下のように整理できます。

たとえば6月に100万円分の商品を販売し、取引先からの支払いが7月の場合、6月の「売上」は100万円、そして6月末時点では「売掛金」として100万円が計上されます。また、7月に入金されると同時に売掛金は消滅します。

このように、売掛金は「売上代金の未回収部分」として発生し、後に現金として回収されることを前提としています。

売掛金が増えているからといって、「売上が伸びている」とすぐに安心するのは危険です。売掛金はまだ回収されていないお金であり、現金として手元に入ってくるまでは使えません。そのため、資金繰りが厳しくなる可能性もあります。数字だけを見ずに、以下の点をしっかり確認することが大切です。

売掛金の「質」を見極め、適切な管理を行うことが、健全な経営のカギになります。

一概に「多い=悪い」とは限りませんが、注意が必要です。

売上の増加に伴って売掛金も増えるのは自然なことですが、回収が滞っていたり、特定の取引先に集中しすぎている場合はリスクが高まります。

回収サイトの長期化や不良債権化を防ぐためには、定期的な残高確認と信用管理が欠かせません。

基本的には発生しません。

飲食店や小売業のように、サービスと引き換えに即時現金を受け取る「現金商売」では売掛金は生じません。

ただし、法人向けの請求書払いを導入している場合は、例外的に売掛金が発生します。

立場の違いによる言葉の使い分けです。

つまり、同じ取引でも相手にとっては「買掛金」になっています。

一定期間が過ぎても入金がなければ、貸倒処理として損失計上する必要があります。

債権放棄や法的措置に進むこともありますが、その前に「督促状の送付」「分割払いや条件変更」などの柔軟な交渉も重要です。

なお、回収不能となった場合でも、税務上の損金処理として認められるかどうかには一定の条件があります。

はい、できます。これは「売掛債権のファクタリング」という手法で、未回収の売掛金を金融会社に売却することで、早期に現金化できます。

急な資金需要やキャッシュフローの改善策として注目されていますが、手数料や相手先の信用リスクには注意が必要です。

| 用語 | 意味 | 計上先 |

|---|---|---|

| 売上高 | 商品・サービスを提供して発生する収益 | 損益計算書(P/L) |

| 売掛金 | 売上のうち、まだ回収していない代金(資産) | 貸借対照表(B/S) |