法人を経営すると、年間を通してさまざまな税金の納付や申告が必要になります。特に、納期限を忘れてしまうと延滞税や加算税が発生してしまうため、しっかりとスケジュール管理をすることが大切です。

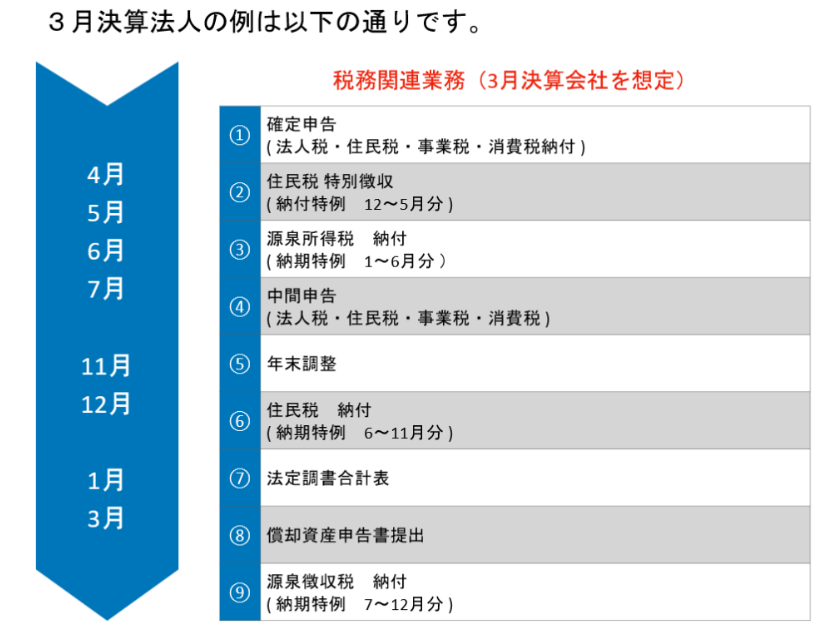

今回は、3月決算の法人を想定して、1年間の税金納付スケジュールを詳しく解説します!

① 確定申告(法人税・住民税・事業税・消費税の納付)

【期限】5月末

決算が確定したら、5月末までに法人税・法人住民税・事業税・消費税の確定申告を行い、納税する必要があります。

〇 納める税金

〇ポイント

② 住民税 特別徴収(納期特例:12月~5月分の納付)

【期限】6月10日

通常、住民税の特別徴収は 毎月10日まで に納付しなければなりませんが、納期の特例※を利用している場合は、年2回のまとめ払いが可能になり、12月~5月分の納付は6月10日が期限です。

※納期の特例とは

通常、住民税の特別徴収は 毎月10日まで に納付しなければなりません。しかし、「納期の特例」を利用すれば 年2回のまとめ払い (12月~5月分については、6月10日、6月~11月分については12月10日が納付期限)が可能になります。

〇ポイント

・納付の手間が減る(年2回の支払いで管理が楽に!)

・ 資金繰りを調整しやすい(納付時期を計画的に考えられる)

・ 事務負担が軽減される(特に小規模事業者におすすめ)

この特例を利用するには、所管の自治体へ申請し、承認を受ける必要があります。住民税の納付は事業者の重要な義務ですが、納期の特例を活用することで手間を減らし、資金計画を立てやすくすることができます。特に、小規模事業者にとっては大きなメリットとなるため、ぜひ活用を検討してみてください!

③ 源泉所得税の納付(納期特例:1月~6月分)

【期限】7月10日(納期特例の場合)

法人が給与や役員報酬を支払う際、源泉所得税を天引きして国に納める必要があります。給与や報酬を支払う際に、支払額の一部を所得税として差し引き(源泉徴収)し、会社が国に納める制度です。主に以下のような支払いが対象となります。

通常、源泉所得税は翌月10日までに納める必要がありますが、小規模事業者など一定の条件を満たす法人は、「納期の特例」を申請することで、年2回にまとめて納付できます。

④ 中間申告(法人税・住民税・事業税・消費税)

【期限】11月末

前年の実績に基づき、法人税・住民税・事業税・消費税の中間申告と納税を行います。

〇ポイント

⑤ 年末調整(給与所得税の精算)

【期限】12月末までに完了

給与を支払っている法人は、従業員の年間所得税を計算し、天引きした税額との過不足を精算する必要があります。

〇ポイント

⑥ 住民税 特別徴収(納期特例:6月~11月分の納付)

【期限】12月10日

6月に納めた住民税の後半6か月分(6月~11月分)を12月に納付します。

〇 ポイント

⑦ 法定調書合計表の提出

【期限】1月31日

法人は、給与や報酬を支払った相手ごとに「法定調書」を作成し、税務署に提出する必要があります。

〇ポイント

⑧ 償却資産申告書の提出

【期限】1月31日

所有する固定資産(償却資産)を市区町村に申告する手続きです。

〇ポイント

⑨ 源泉所得税の納付(納期特例:7月~12月分)

【期限】翌年1月20日

1月~6月分と同じく、納期特例を適用している場合は7月~12月分の源泉所得税を1月20日までに納付します。

〇ポイント

まとめ:法人税のスケジュール管理が重要!

法人を経営するうえで、税金のスケジュール管理は必須です。納付忘れによる延滞税や加算税を防ぐためにも、早めに計画を立てておきましょう。

・決算後は確定申告(5月末)を忘れずに!

・ 中間申告(11月末)や源泉税の納付(7月・1月)も重要!

・ 年末調整・法定調書・償却資産の申告など1月は提出書類が多い!

特に、資金繰りの計画が重要です。法人税・消費税の納付時期に備え、余裕をもって準備しておきましょう。

税務スケジュールをしっかり把握し、スムーズな経営を目指しましょう!