フリーランスや中小事業者にとって、費用の「帳簿をどうつけるか」は非常に重要なテーマです。その中でもよく聞くのが、「発生主義」と「現金主義」という2つの会計処理の考え方。これらは、費用をいつ記録するかに関わる根本的なルールです。

この違いを正しく理解することは、税務申告の正確性はもちろん、事業の実態把握、資金管理、金融機関や取引先への信用にもつながります。

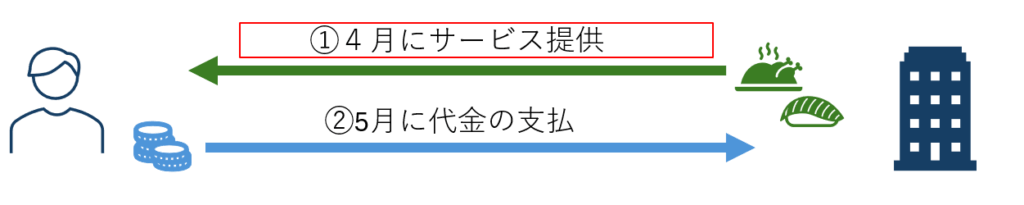

「取引が発生したタイミングで費用を記録する」方法です。

つまり、実際にお金が動いたかどうかにかかわらず、商品を入手した・サービスの提供を受けたなど、経済的な事実が発生した時点で帳簿に反映します。

例:4月にサービス提供を受け、5月に代金を支払った場合 → 4月の費用として計上(①のタイミングで計上)

この考え方は、企業会計の原則においても基本とされており、法人の決算書はこの方法で作成されるのが一般的です。

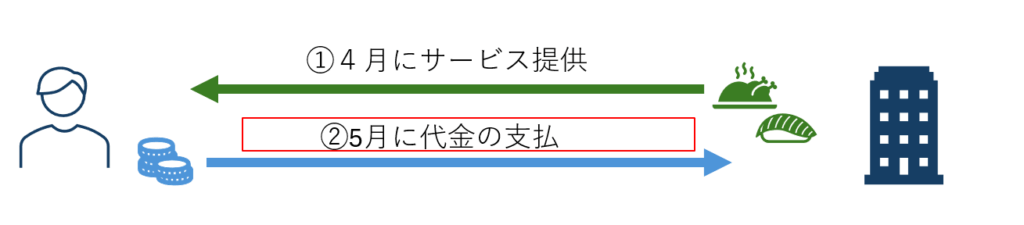

「実際にお金が動いたタイミングで記録する」方法です。

サービスの提供を受けた日ではなく、代金を支払った日で経費を計上します。

例:4月にサービス提供を受け、5月に代金を支払った場合 → 5月の費用として計上(②のタイミングで計上)

小規模な個人事業主が採用できる方法で、日々の現金管理を重視する方向けのシンプルな方式です。

メリット:

デメリット:

メリット:

デメリット:

原則として「発生主義」を使用することが法律で定められています。これは、外部に提出する決算書の正確性・信頼性が求められるためです。現金主義を利用している場合は発生主義に切り替えましょう。

原則は発生主義ですが、「現金主義による所得計算の特例」を税務署に申請することで、現金主義を選択することが可能です(前々年の所得が年間300万円以下などの条件あり)。

| ポイント | 発生主義 | 現金主義 |

|---|---|---|

| 記帳の正確性 | ◎(実態に忠実) | △(ズレやすい) |

| 手間 | △(やや複雑) | ◎(簡単) |

| 現金管理 | △(やや複雑) | ◎(簡単) |

| 対象者 | 法人、中規模以上の事業主 | 小規模個人事業主 |

✔ 個人事業を始めたばかりの方で、「とにかく記帳をシンプルにしたい」という方には現金主義も選択肢になります。(前々年の所得が年間300万円以下などの条件あり)

✔ 法人化を視野に入れていたり、融資や取引先との信頼性を重視したい方は、発生主義を学び、導入するのがベターです。

・発生主義は「経営実態を正しく反映したい」、「外部に提出する資料の信頼性を高めたい」方に最適です。

・ 現金主義は「シンプルに経理したい」「日々の資金繰りを把握したい」方に適しています。

自分の事業規模や目指す方向性、今後の法人化や資金調達などを見据えて、どちらの方式がふさわしいかを見極めていくことが大切です。