法人税をわかりやすく解説!利益によって変わる税負担の仕組み

会社には様々な税金がかかります。そんな中でも今回は最も基本的な「法人税」について解説します。法人税の仕組みは意外とシンプルで、「利益が増えれば税金も増える」という原則に基づいています。今回は、法人税の基本的な仕組みをわかりやすく解説します。

1. 法人税の基本ルール

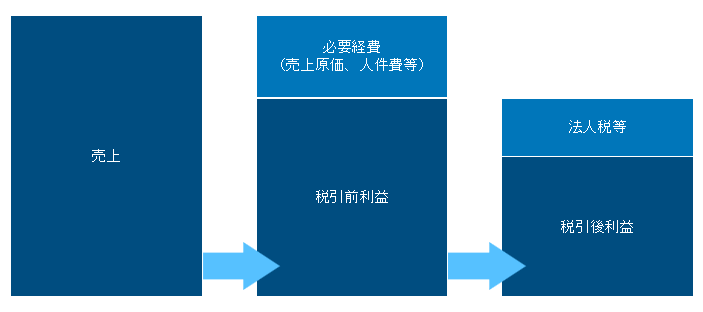

法人税は、「会社の利益」に対して課せられる税金です。つまり、売上から経費や人件費などを差し引いた「利益(課税所得)」に税率が適用されます。

利益が増える → 税金が増える

利益が減る → 税金も減る

赤字(利益がゼロ以下)→ 基本的に法人税は0円

このように、利益に応じて税額が変動する仕組みです。

利益に応じて変動するのは法人税だけではなく法人事業税、法人特別事業税、法人住民税等様々ありますが、これらを合計して概ね30%程度が法人の利益に対して課せられる税金です。

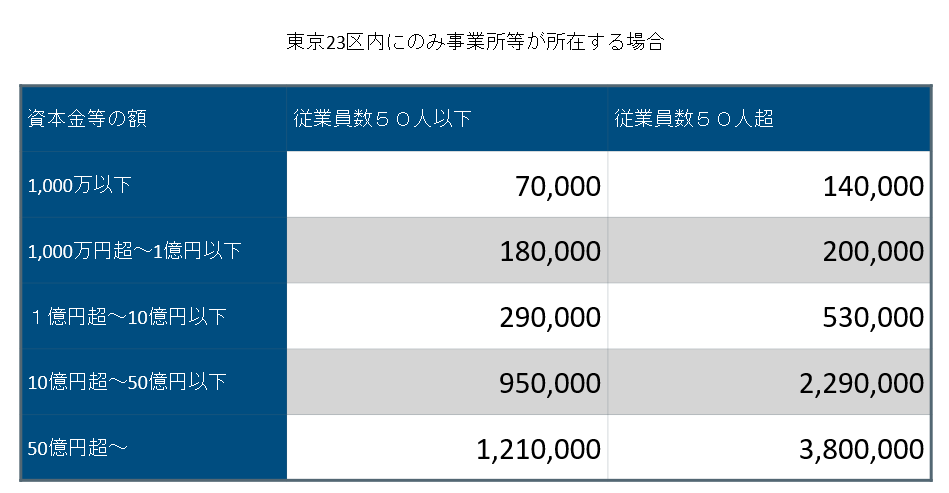

2. 赤字でも「均等割」はかかる

「赤字なら税金は一切かからない!」…と思いがちですが、「均等割」という最低限の税金がかかります。

均等割とは、会社の規模や資本金に応じて一定額が課される地方税で、利益の有無に関係なく支払う必要があります。(以下東京23区内にのみ事業所等が所在する場合の例示)

つまり、「赤字でも最低7万円は支払う」ということですね。

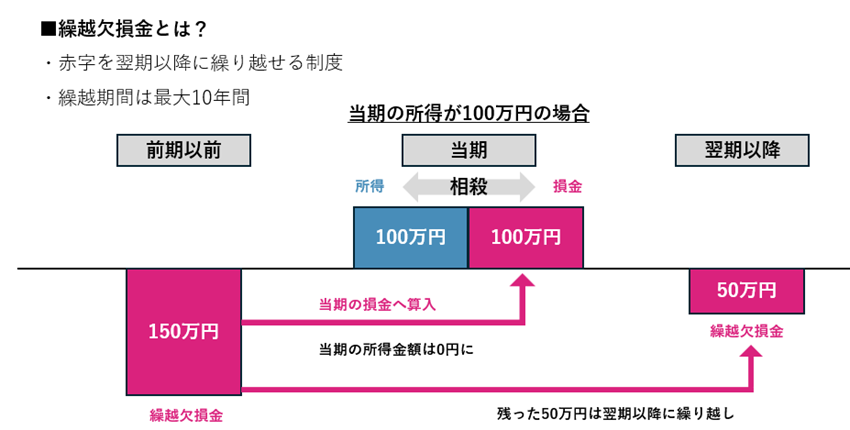

3. 赤字でも翌年以降に活用できる「欠損金の繰越し制度」

赤字が出た場合でも、翌年以降の黒字と相殺する「欠損金の繰越し」という制度があります。

例えば、今年150万円の赤字 → 翌年100万円の黒字が出た場合、

100万円(黒字) – 100万円(繰越赤字) = 0万円(課税対象)

といった形で、翌年の税金を大幅に減らすことができ、50万円はさらに翌期以降に繰り越すことができ、最大で10年間繰り越すことが可能です。

4. まとめ

今回は、法人税について以下のポイントを押さえておきましょう。

法人税は会社の利益に応じて変動しますが、赤字でも一定の負担があることを忘れずに。適切な税務対策を心がけながら、会社の成長を目指しましょう!