■ はじめに

「貯蓄から投資へ」の流れが加速する中、個人の資産形成を後押しする国の制度「NISA(ニーサ)」が2024年から大きく刷新されました。新制度はより多くの人が長期的な資産形成に取り組みやすい内容となっています。本記事では、新NISAの基本からメリット・注意点まで、初心者にもわかりやすく解説いたします。

■ そもそもNISAってなに?どこが得なの?

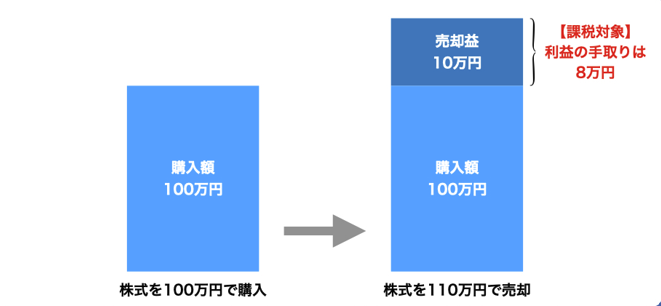

◆ 投資の「利益」には税金がかかるのが普通

NISA(ニーサ)とは、少額からの投資を行う方のための「少額投資非課税制度」です。通常、投資信託や株式を購入して利益が出ると、その利益に約20%の税金がかかります。

たとえば、株の売買で10万円の利益が出た場合、約2万円は税金で引かれ、実際の手取りは約8万円になるのです。

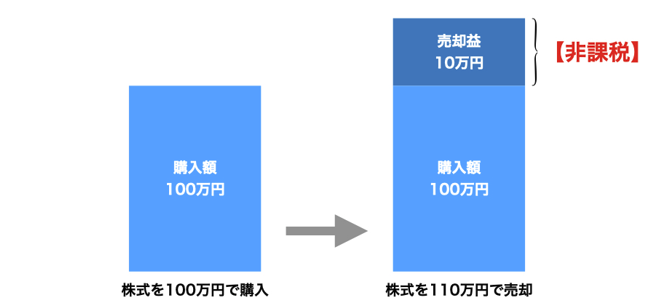

◆ NISAの「非課税」とは、ズバリこの税金がかからないこと!

NISA制度を使うと、これらの売却益や配当金・分配金に対して税金がかからなくなります。

例:

これが「非課税の恩恵」というわけです。

つまり、同じ投資信託や株式を買うにしても、「NISA口座を通すだけ」で節税効果が大きいのです。

■ 新NISA制度の基本構造・種類

利益が非課税となるNISAですが、NISA口座で投資できる金額には上限があります。2024年からのNISAは、「つみたて投資枠」と「成長投資枠」の2つを組み合わせた一体型制度として生まれ変わりました。それぞれの特徴は以下の通りです。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資上限額 | 120万円 | 240万円 |

| 保有限度枠 | 600万円 | 1,200万円 |

| 対象商品 | 金融庁が指定する長期投資向けの投資信託(主にインデックスファンド) | 上場株式、ETF、REIT、一部の投資信託等 |

| 投資スタイル | 少額をコツコツ長期積立 | 比較的自由な投資(中短期も可) |

| 投資頻度 | 月1回など自動積立が基本 | 任意のタイミングで投資可 |

| 税制メリット | 利益がすべて非課税(売却益・分配金) | 利益がすべて非課税(売却益・分配金) |

| 向いている人 | 初めて資産運用を始める人、長期的に積立したい人 | 成長株やETFなどを活用したい人、より積極的に資産形成したい人 |

■ NISAでも「投資」であることに変わりはない。リスクも理解しよう

◆ 元本保証はない

NISAは節税メリットが大きい制度ですが、「銀行預金と違って、元本(投資した金額)が必ず戻ってくるわけではない」ことを理解しておく必要があります。

投資には、主に以下のリスクがあります:

| リスクの種類 | 内容 |

| 価格変動リスク | 株や投資信託の価格は市場の動向で上下します |

| 信用リスク | 投資先企業やファンドの破綻によるリスク |

| 為替リスク | 外国資産に投資する場合、為替の変動で損失が出ることも |

| 流動性リスク | 売りたいときに売れないリスク(特に小型株など) |

◆ 長期・分散投資でリスクを軽減

特に新NISAの「つみたて投資枠」は、長期運用に向いた金融庁お墨付きの投資信託が対象なので、リスクを抑えた資産形成が可能です。

初心者は「一気に大きく買わず、少額で分散してコツコツ続ける」ことがリスク対策になります。

◆ 非課税枠は一度使ったら復活しない?

投資した商品を途中で売却しても、その年の非課税枠は復活しません。ただし、売却した分は、翌年以降の投資で再利用可能ですですので、「枠をどこに使うか」は計画的に考えることが大切です。

■ 新NISA、どうやって始めるの?

Step 1:証券会社を選ぶ

まずはNISA口座を開設できる金融機関(ネット証券・銀行・証券会社など)を選びます。

初心者には手数料が安くて操作が簡単なネット証券(例:楽天証券、SBI証券、マネックス証券など)がおすすめです。

Step 2:NISA口座の申し込み

金融機関が決まったら、「NISA口座開設申込」を行います。

Step 3:投資商品を選ぶ

NISA口座開設後は、専用の投資商品リストから選んで投資を始められます。

Step 4:買い付け or 積立設定

一括購入または毎月自動積立の設定をして、投資スタート!

■ まとめ

新NISAは、これまで以上に長期・積立・分散という資産形成の王道を後押しする制度に進化しました。節税効果も高く、資産運用の初心者から中長期投資を考える方まで幅広く活用できるのが特徴です。

自分に合った投資スタイルで、この非課税制度を上手に活用し、将来に向けた安定した資産形成を目指しましょう。