「会社の設立を考えているけれど、資本金はいくらにすればいいの?」 「増資を検討中だけど、資本金の額で何か変わるの?」

もしあなたが今、このような疑問を抱えているなら、このコラムは必読です。実は、“資本金の金額”が、その後の会社の税負担に想像以上に大きな影響を与えることをご存知でしょうか?

このコラムでは、特に資本金「1,000万円」と「1億円」という、税制上の重要な「壁」を超えたときに何がどう変わるのかを徹底解説します。適切な資本金設定ができるかどうかで、年間数十万円から数百万円もの税負担の差が生まれることもあります。「知らなかった!」と後悔しないために、あなたの会社を守るための重要な知識を分かりやすくご紹介します。

資本金が1,000万円未満であれば、設立から2年間は消費税の納税義務が免除される可能性があります。特に設立初期のキャッシュフローは、会社の安定にとって生命線です。この免税期間は資金繰りに大きなゆとりをもたらします。一方、1,000万円以上の場合は初年度から課税事業者となり、納税準備が必要となるため、事業計画に大きな影響を与えます。

法人住民税の「均等割」部分は、資本金と従業員数に応じて増額されます。これは会社の利益に関わらず発生する固定費です。たった数万円の差に思えるかもしれませんが、設立したばかりの時期は特に、ランニングコストの増加は経営を圧迫する要因になりかねません。

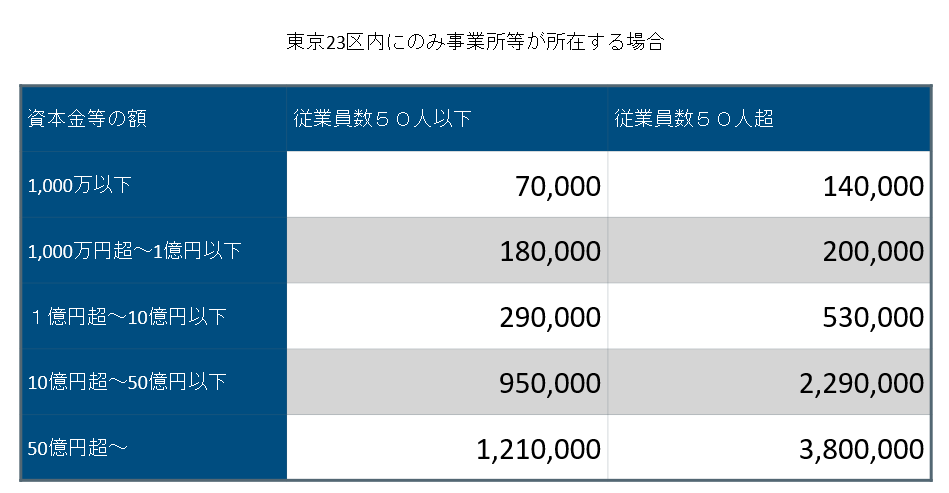

例:東京都の場合

資本金が1億円を超えると、中小企業向けの各種優遇制度が一斉に対象外になります。法人としての“格上げ”にも見えますが、税務上の負担はかなり重くなるため慎重な判断が求められます。本コラムでは主な税制のデメリットを紹介します。

資本金1億円超の法人に対して外形標準課税が適用されます。これは、利益に関係なく「資本金+人件費+支払利息」などの企業規模に応じた課税がなされる仕組みです。特に利益が出ていない赤字企業であっても、規模に応じて課税され、この固定的な税負担は資金繰りや投資計画に大きな影響を与えるため、慎重な検討が必要です。

営業活動や顧客との関係構築が重要な企業にとって、交際費は必要経費です。資本金1億円を超えるとこの優遇が大きく制限されるため、節税効果が薄れるだけでなく、営業戦略の見直しが必要になる可能性もあります。

営業活動が多い業種ほど、この制限の影響は大きくなります。

中小法人に適用される軽減税率15%は、利益が800万円までの部分に適用されるため、この優遇があるかないかで、税負担は大きく変わります。特に利益が安定して出てくるようになると、この税率差が年間数十万円~数百万円単位で響いてきます。

会社が赤字になった場合、その赤字(欠損金)を翌期以降の黒字と相殺し、法人税の負担を軽減できる「繰越欠損金」の制度があります。これは、一時的に経営が苦しい時期に税金面で会社を助ける重要な制度です。

しかし、この繰越欠損金の控除にも、資本金の額によって大きな違いがあります。

中小法人であれば、赤字の全額を将来の黒字と相殺して税金をゼロにできる可能性があるのに対し、大企業は控除できる金額に上限があるため、より早く税負担が発生する可能性があります。 なお、この繰越欠損金の控除を利用できるのは、青色申告書で申告している場合のみですのでご注意ください。

資本金は「多ければよい」というものではありません。一定額を超えることで税金・制度の面で不利になるケースも多く、事業のフェーズや将来計画に応じて慎重に設計すべき項目です。

いずれにしても、税理士などの専門家と相談しながら、経営計画に沿った資本金額を決定することが重要です。