企業の経営者や役員の皆さまにとって、自宅にかかる家賃や住宅費用は意外と大きな負担です。しかし、「社宅制度」を活用すれば、この家賃の大部分を法人の経費として計上できる可能性があります。また、従業員や役員にとっても「所得税の節税」や「社会保険料の軽減」といった大きなメリットがある制度です。

本記事では、役員の社宅制度について、種類や節税効果、経費計上の条件、税務上の注意点までわかりやすく解説します。

「社宅」とは、企業が福利厚生の一環として、従業員や役員に貸与する住居を指します。一般的な賃貸より安価な賃料で提供されることが多く、従業員や役員の生活支援や通勤の負担軽減が目的です。

また、従業員や役員の個人負担を軽減しながら、法人側ではその家賃を経費として計上できるため、非常に高い節税効果を期待できます。

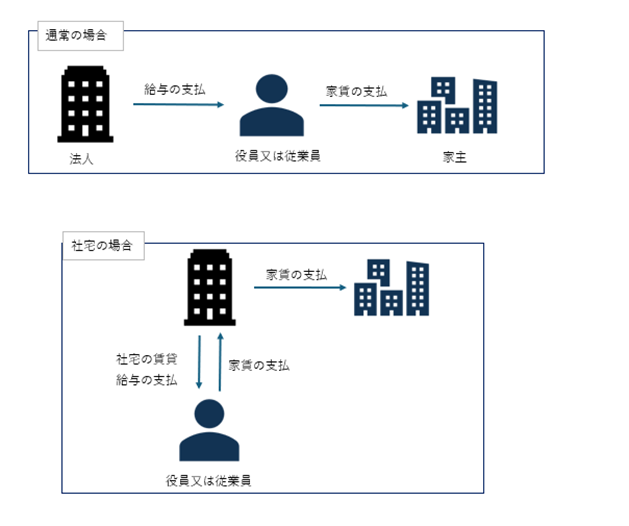

役員が法人名義で借りた住宅に居住する場合、会社が支払う家賃のうち、適正な範囲の金額は「損金(経費)」として計上可能です。

たとえば、月額30万円のマンションを会社が借り、15万円を会社負担とする場合、年間で180万円が法人の経費になります。

賃貸契約は必ず法人名義で行いましょう。個人契約の場合、会社の負担分は「住宅手当」とされ、給与課税の対象となってしまうリスクがあります。

法人が契約した賃貸住宅の家賃は、法人の口座から支払う必要があります。役員が立替払いや現金支払いすると、経費処理が否認されるリスクがあります。

会社は全額を経費にすることはできず、役員は必ず「賃貸料相当額」を負担する必要があります。役員から1か月当たり一定額の家賃を受け取っていれば、給与として課税されません。逆にこの額を下回る場合、差額が給与とされ課税対象になるため、注意が必要です。賃料相当額については以下で解説します。

賃貸料相当額は貸与する社宅の床面積によって計算方法は異なります。

小規模な住宅とは、法定耐用年数が30年以下の建物(木造等)の場合には床面積が132㎡以下である住宅、法定耐用年数が30年を超える建物(鉄筋コンクリート造等)の場合には床面積が99㎡以下である住宅をいいます。

この場合、以下の合計が「賃貸料相当額」になります:

上記の小規模な住宅の要件に当てはまらない場合は以下の算定式によって「賃料相当額」が計算されます。

(1)自社所有の社宅の場合

次の合計額の12分の1が賃貸料相当額になります。

①建物の固定資産税の課税標準額×12%(法定耐用年数が30年を超える建物の場合には10%)

②敷地の固定資産税の課税標準額×6%

(2)他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50パーセントの金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

なお、240㎡を超えるような豪華な住宅や240㎡以下であっても、一般に貸与されている住宅に設置されていないプール等の設備や役員個人の嗜好を著しく反映したような豪華な社宅の場合には上記の計算の適用はなく、家賃全額が賃料相当額となります

社内に社宅規定を整備し、誰が利用可能か、家賃の負担割合、入退去の手続きなどを明記することが大切です。規定が整っていない場合、特定の人物にのみ特別な優遇措置をしていると受け取られる可能性があるので注意が必要です。

役員が支払った金額が賃貸料相当額を下回っていないことを明確に記録し、税務調査に備えましょう。

高級住宅は社宅と認められにくく、課税対象となるリスクが高まります。床面積240㎡超の住宅は特に注意が必要です。

国税庁が定める計算式による賃貸料相当額の算出が原則ではあるものの、実務では「家賃の50%」 を役員の負担額とする処理を採用しているケースが多く見られます。

その理由としては、以下の2点が挙げられます:

一方、小規模住宅に該当する社宅については、国税庁の算式による賃料相当額の方が 圧倒的に有利(少額) になるケースが多く、可能であれば資料を入手し、正確な算定を行うことが節税上有効です。

場合によっては、家賃の20%未満の負担で済むケース(=会社負担80%以上)も実例としてあります。

最も簡単な方法は、家主または管理会社から 課税明細書(固定資産税通知書)の写しを提供してもらうことです。これには建物・土地の評価額が記載されています。

ただし、開示を拒否されるケースも多く、実務上は難航することもあります。

借主本人(会社)が、物件所在地の自治体で 固定資産評価証明書 を申請することも可能な場合があります。

【主な取得ステップ】

役員社宅制度は、正しく活用すれば法人にも個人にも大きなメリットがある仕組みです。

しかし、制度の趣旨を逸脱した使い方や、書類や手続きの不備があると、税務上大きなリスクを抱えることにもなります。

「知らなかった」で損をしないよう、制度のポイントをしっかり押さえて、賢く節税対策を行いましょう。